|

Preparación de Catálogos |

|

|

Preparación de Catálogos |

|

En este tema: |

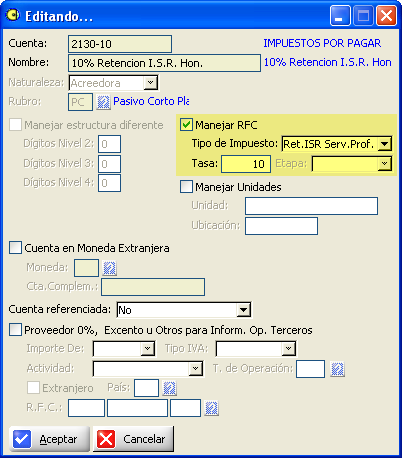

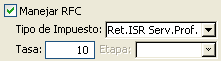

Para todas las informativas, es necesario tener bien configurado el catálogo de cuentas. El objetivo es tener una cuenta contable configurada para cada tipo de impuesto y para cada tasa. La configuración se hace con la opción "Manejar RFC" y los campos que siguientes:

Por ejemplo, si la empresa paga honorarios a personas físicas y les retiene 10% de ISR y 10% de IVA, hay que tener estas cuentas registradas:

2130 IMPUESTOS POR PAGAR

2130-10 Retención ISR Honorarios 10%

2130-11 Retención IVA Honorarios 10%

configuradas así:

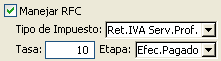

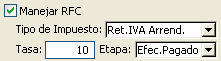

Si también hace pagos de arrendamiento a personas físicas, hay que agregar otras dos cuentas:

2130-12 Retención ISR Arrendam. 10%

2130-13 Retención IVA Arrendam. 10%

configuradas así:

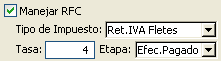

Si hace pagos de transporte terrestre de carga, hay que agregar otra cuenta:

2130-14 Retención IVA Fletes 4%

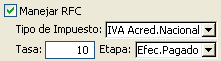

Para registrar el IVA Acreditable hay que abrir una cuenta por cada tasa de impuesto que se paga, por ejemplo:

1230 IVA ACREDITABLE

1230-10 IVA Acreditable 10%

1230-15 IVA Acreditable 15%

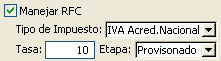

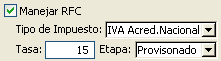

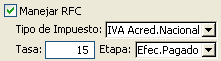

solo que con el manejo de "Flujo de Efectivo", es necesario manejar por separado el IVA Efectivamente Pagado del IVA que apenas esta Provisionado:

1230 IVA ACREDITABLE

1230-1 IVA Provisionado

1230-1-10 IVA Acreditable 10% Prov.

1230-1-15 IVA Acreditable 15% Prov.

1230-2 IVA Efectivamente Pagado

1230-2-10 IVA Acreditable 10% Pagado.

1230-2-15 IVA Acreditable 15% Pagado.

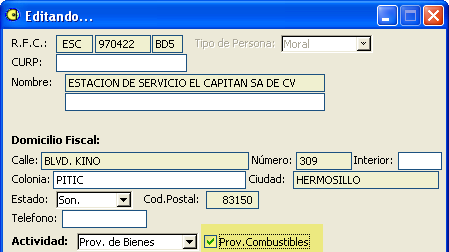

Existen dos motivos por lo que es necesario identificar cuales de los proveedores de la empresa facturan Gasolina o Diesel:

| • | En la regla 3.4.37 (DOF 25/Abr/07), uno de los requisitos para deducir gasolina pagada en efectivo es que estos pagos se declaren en la informativa de Operaciones con Terceros. |

| • | La regla 5.1.2 (DOF 25/Abr/07) especifica que en la informativa de Operaciones con Terceros se pueden declarar agrupados proveedores hasta por el 10% de las operaciones, excepto proveedores de combustible. |

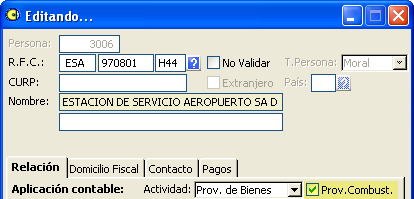

Para identificarlos en el SCA, hay que activar la opción en el catálogo de Claves R.F.C.:

ó en el catálogo de Personas:

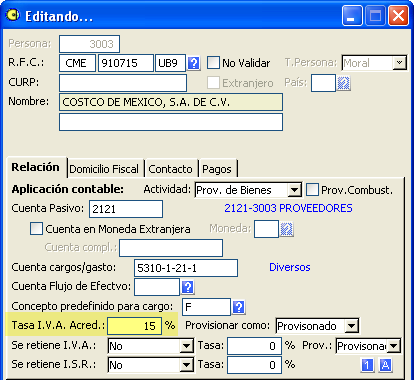

Si todos los pagos de facturas que hace la empresa tienen IVA al 15% ó 10%, no hay que hacer más configuraciones.

Si la empresa tiene operaciones al 0% y maneja el módulo de Proveedores del SCA, el reporte de Operaciones con Terceros tiene programación para detectar las facturas al 0%. Si algún proveedor factura productos al 0% y al 15% ó 10% en la misma factura, solo hay que verificar en el catálogo de Personas que tenga capturada la tasa de IVA:

Con esto el reporte de Operaciones con Terceros va a detectar por diferencia el monto de las operaciones al 0%. Por ejemplo, si la factura es por $1,500. más $150 de IVA al 15%, las operaciones al 15% son $1,000 (150/0.15) y al 0% $500 (1,500-1,000).

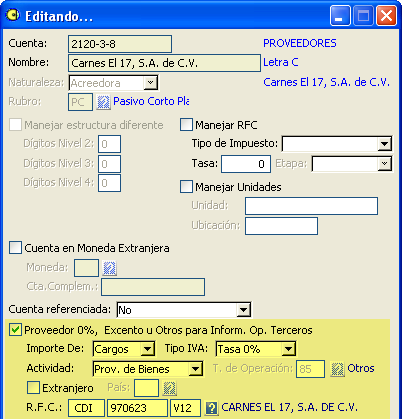

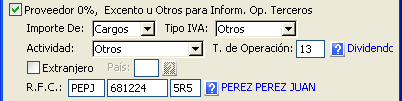

Si la empresa no maneja el módulo de Proveedores, o si tiene otro tipo de operaciones, como Pago de Dividendos, hay que abrir en el catálogo de Cuentas una cuenta por cada Proveedor (o Accionista) y activar estas opciones:

Para un proveedor al 0%

Para un accionista que recibe dividendos:

Es recomendable dar de alta también a estos proveedores o personas en el catálogo de Claves R.F.C.

Siguiente Tema: Captura y Revisión de datos

Acceso directo: http://sca.com.mx/ayuda/sca/index.html?preparacion_del_catalogo_de_cu.htm